In questa breve paginetta vedremo di confrontare le piu' comuni forme di investimento finanziario che possono utilizzare oggi i privati cittadini.

In questa pagina, dopo qualche parola sul capitale da investire, che vi auguro sia molto grande, e sui rendimenti vengono descritti le principali forme di investimento: conto corrente, conto deposito, titoli di stato (BOT, CCT, BTP), obbligazioni, azioni, derivati, ... Visti i principali tipi di investimento si passa a come comporre un portafolio con fondi di investimento, ETF, PAC, ... Importante infine e' la parte relativa alle imposte e tasse (ISOS, Bollo, FTT, ...).

Gli argomenti trattati sono molti e vengono trattati, per quanto possibile,

in modo sequenziale

ma e' anche possibile seguire i link ed approfondire solo quello che interessa.

Buona lettura!

Per poter effettuare un investimento finanziario e' necessario un capitale:

banalmente bisogna avere dei soldi da investire. Ma un solo numero non basta.

Quanto denaro, per quanto tempo e con quale livello di rischio sono elementi

fondamentali per progettare un corretto investimento.

Inoltre vanno considerati il grado di preparazione ed il tempo che e' possibile

dedicare a gestire il capitale.

Le esigenze di risparmio di un minorenne sono molto diverse dalle necessita'

di un giovane che si inserisce nel mondo del lavoro.

Il capitale a disposizione di una familia puo' essere lo stesso ma

fa molta differenza se si tratta di una coppia di lavoratori

con figli da mantenere oppure di una coppia di pensionati

con figli indipendenti.

La nascita, le capacita' personali e le scelte fatte nella vita incidono moltissimo

su quanto una persona puo' avere a disposizione e quindi l'importo

disponibile puo' essere molto diverso.

Lasciamo aperti questi punti... per ora!

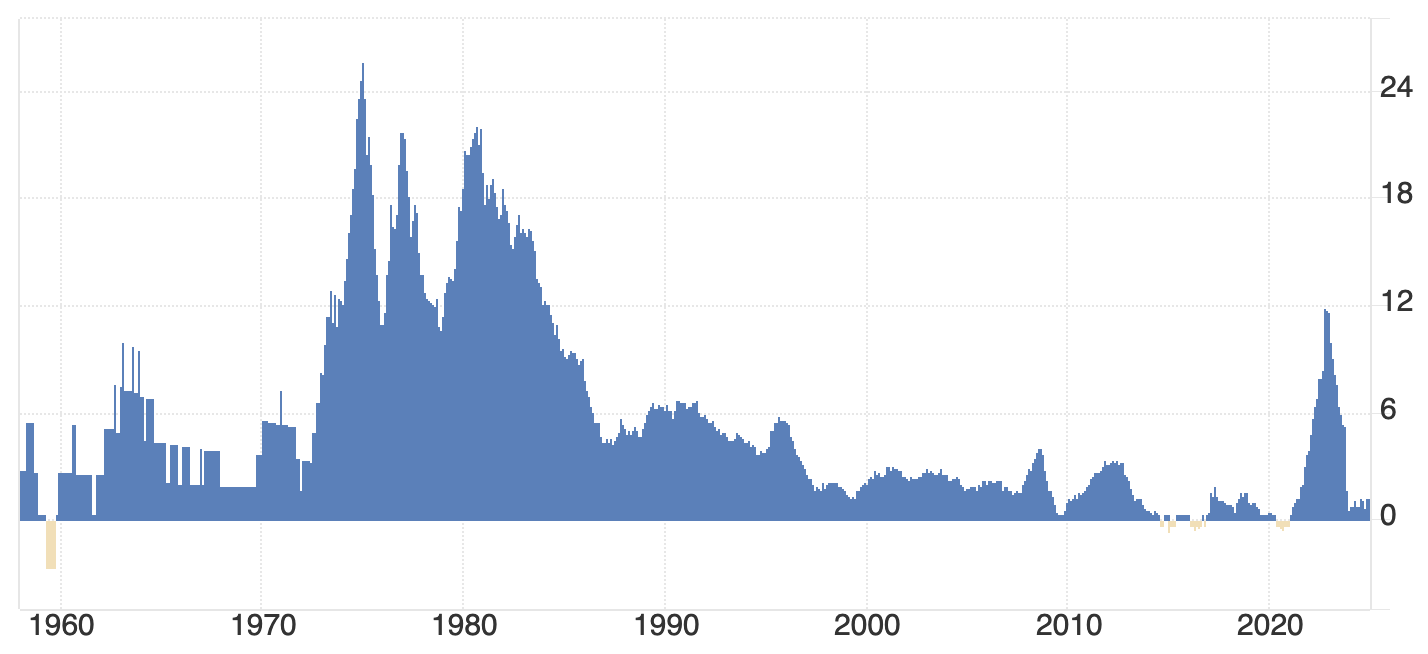

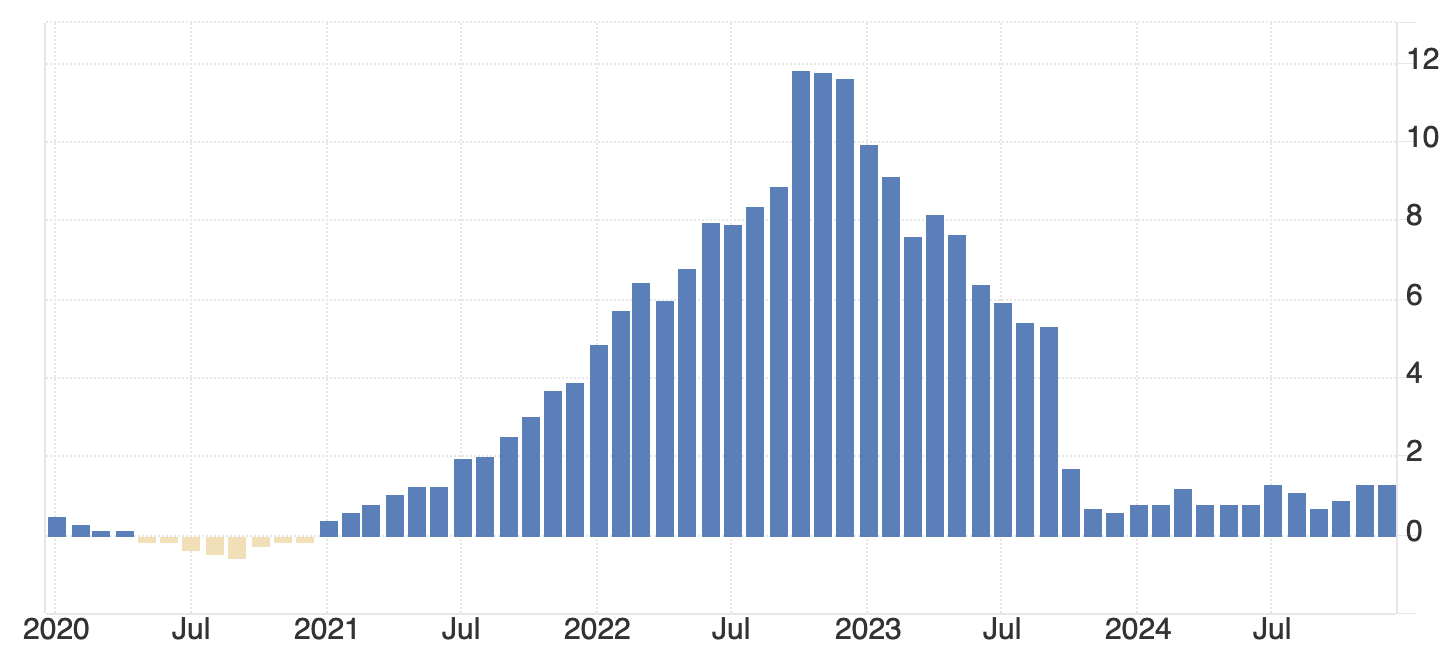

In un economia sana e' sempre presente, limitata come percentuale ma presente,

un'inflazione.

Ad esempio un'inflazione del 2% stimola gli investimenti (altrimenti conviene non fare nulla

e tenere i "soldi nel materasso") e non e' troppo onerosa per chi ha debiti

(chi ha un mutuo, le aziende che investono, gli stati).

Altro importante indicatore di crescita e' il PIL (Prodotto Interno Lordo) o GDP (Gross Domestic Product).

Con un'inflazione negativa o deflazione si ha una stagnazione dell'economia

mentre con un'alta inflazione vi e' un aumento generalizzato dei prezzi di beni e servizi.

Le variazioni dell'inflazione nel tempo e

differenze tra stati sono molto importanti.

(Inflazione in Italia, dati ISTAT)

I governi con le manovre economiche ma sopratutto le banche centrali

definendo il costo del denaro (ovvero il tasso di interesse da applicare

alle banche che a loro volta applicheranno, maggiorato, alle imprese),

agiscono per influenzare l'andamento dei mercati e dell'inflazione.

I due principali istituti sono la

Federal Reserve (Fed)

degli Stati Uniti per il

$ dollaro

e la

European Central Bank (ECB o BCE in italiano)

per

l'€ Euro.

Con l'inflazione un capitale non investito dopo un anno varra' di meno,

quindi conviene investirlo ma come?

Sopratutto in periodi di forte inflazione i rendimenti ottenuti debbono

essere elevati, altrimenti l'erosione del capitale sara' molto forte.

I rendimenti degli investimenti non dipendono in modo diretto dall'inflazione,

piuttosto dal costo del denaro, pero' in un periodo con forte inflazione

comunque ci si attendono rendimenti piu' elevati.

Con l'inflazione un capitale non investito dopo un anno varra' di meno,

quindi conviene investirlo ma come?

Sopratutto in periodi di forte inflazione i rendimenti ottenuti debbono

essere elevati, altrimenti l'erosione del capitale sara' molto forte.

I rendimenti degli investimenti non dipendono in modo diretto dall'inflazione,

piuttosto dal costo del denaro, pero' in un periodo con forte inflazione

comunque ci si attendono rendimenti piu' elevati.

Investire in pratica vuol dire prestare il proprio denaro a qualcuno

(eg. ad un azienda, ad uno stato) o comprare qualcosa (eg. un'azione che e' un piccolo pezzo di un'azienda)

ottenendo il pagamento di interessi e sperando che quanto acquistato guadagni valore.

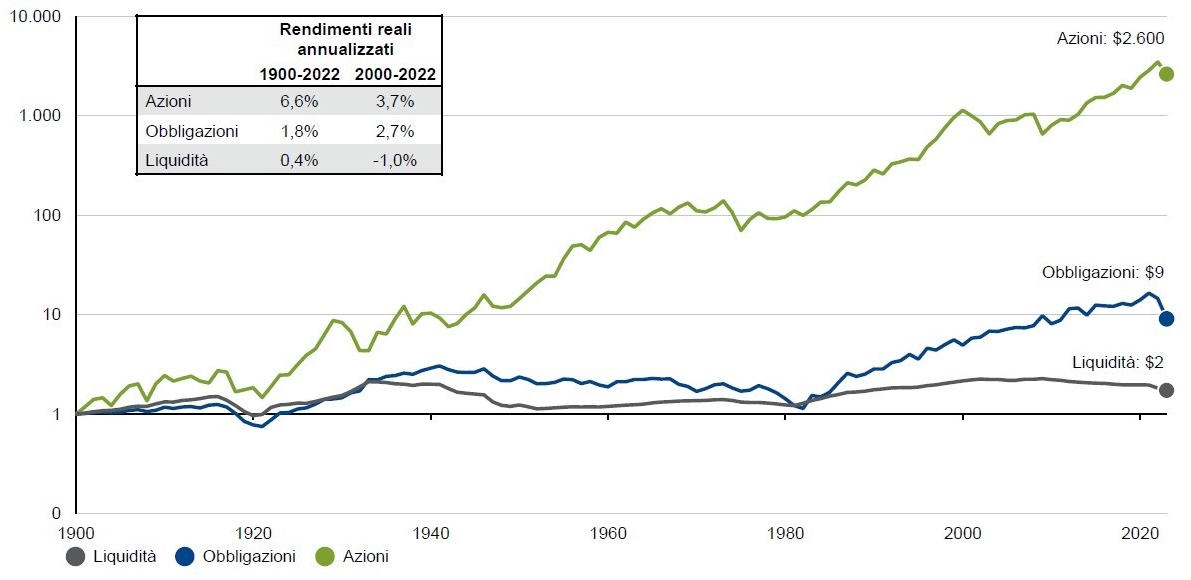

In generale le forme piu' rischiose di investimento dovrebbero

dare una redditivita' maggiore. Ma non e' sempre cosi'.

Nel 1994 in "Stocks for the long run" Jeremy Siegel sostiene che

l'investimento azionario sia quello che, con un orizzonte temporale ampio,

garantisce una miglior redditivita'.

Anche se le conclusioni sono in parte state ridimensionate nel 2021

da Edward F. McQuarrie con la pubblicazione

"Where Siegel Went Awry: Outdated Sources & Incomplete Data",

che l'investimento azionario sia quello con la maggior

redditivita' nel lungo periodo resta l'opinione piu' diffusa.

Ma come ricordato in tutti prospetti finanziari:

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

La performance passata non costituisce una garanzia di risultati futuri.

E' quindi importante conoscere gli strumenti finanziari disponibili: nei prossimi paragrafi vedremo un'ampia panoramica delle possibilita'.

Il conto corrente e' la forma di investimento piu' flessibile per gestire il proprio denaro

ma e' anche una di quelle meno redditizie perche' i tassi di interesse sono molto bassi

e generalmente vengono superati dalle spese.

Nella valutazione della banca e del tipo di conto corrente da scegliere

sono molto importanti le funzionalita' richieste e la flessibilita' nelle operazioni.

Un conto corrente puo' effettuare pagamenti verso altri conti, verso lo stato (eg. F24),

tramite le sue coordinate (IBAN) consente di ricevere denaro (eg. accredito stipendio),

accetta le domiciliazioni bancarie (eg. pagamento bollette),

consente l'emissione di carte di credito e di carte di debito,

e' possibile richiedere un fido, un finanziamento un mutuo, ...

Molto importante e' anche la valutazione delle spese di tenuta conto e per le operazioni svolte.

Il livello di rischio come investimento di un conto corrente e' basso anche perche' il capitale sotto i 100.000€ e' garantito anche in caso i fallimento della banca; la garanzia e' fornita dal Fondo Interbancario di tutela dei Depositi (FITD). La redditivita' pero' e' spesso talmente bassa (eg. 0,1%) che molti non considerano il conto corrente come forma di investimento finanziario. In realta' vi sono diverse eccezioni che vanno valutate caso per caso tenendo conto sia degli interessi attivi (riportati quasi sempre al lordo) che delle spese presenti.

Sui conti correnti sono dovute le imposte di bollo (in qualche caso coperte dalla banca) e la tassa al 26% sugli interessi attivi.

Una forma di conto particolare offerta da molte banche e' il conto deposito.

Tipicamente con un conto deposito e' solo possibile versare e prelevare

dal proprio conto corrente presso la stessa banca.

I conti deposito spesso sono vincolati

(eg. per maturare gli interessi pattuti e' necessario mantenere il deposito per sei mesi)

ma i tempi e le modalita' del vincolo variano molto tra banche e nel tempo

a seconda delle condizioni del mercato.

La differenza importante tra i conti deposito

ed i conti correnti sono i tassi di interesse che sono

nettamente piu' alti (eg. 3%).

Le spese di tenuta del conto deposito sono basse o nulle.

In qualche caso gli interessi maturati vengono corrisposti periodicamente come cedola,

in altri casi al termine del vincolo sara' possibile prelevare

il capitale investito e gli interessi maturati.

Il livello di rischio come investimento e' basso perche' il capitale sotto i 100.000€ e' garantito anche in caso i fallimento della banca.

Anche sugli interessi attivi dei conti deposito e' dovuta la tassa al 26%.

Anziche' prestare i nostri soldi ad una banca possiamo prestarli allo Stato. Lo stato italiano, come moltissimi altri nel mondo, emette titoli che vengono rimborsati alla scadenza. I titoli di stato hanno nomi diversi a secondo della durata e della presenza o meno di cedole sui cui vengono periodicamente pagati gli interessi. Vi sono diversi titoli di stato italiani disponibili:

I titoli di stato vengono distribuiti con aste periodiche indette dal Ministero dell'Economia e delle Finanze.

Il livello di rischio come investimento e' basso perche' il capitale e' garantito dallo stato. I costi di gestione sono bassi ma anche la redditivita'. La tassazione sulla rendita finanziaria e' ridotta con una tassa al 12.5%. I titoli di stato sono esclusi dal calcolo dell'ISEE fino a 50.000€.

Per acquistare i titoli di stato e' necessario rivolgersi ad un intermediario istituzionale autorizzato, generalmente una banca che aprira' un conto titoli ed applichera' le commissioni per la gestione (limitate per legge ma che comunque incidono sul rendimento finale netto). Oltre che aquistare i titoli di stato all'emissione vi sono mercati che consentono di vendere ed acquistare titoli di stato gia' emessi e quindi con scadenze ridotte.

Vediamo ora alcuni dettagli sui principali titoli di stato.

I Buoni ordinari del Tesoro (BOT) sono una forma di investimento a termine

molto diffusa perche' hanno una durata limitata.

La durata standard dei Bot e' 3, 6 e 12 mesi.

I BOT annuali e semestrali sono emessi con regolarità in aste mensili,

secondo un calendario annunciato all'inizio di ciascun anno solare.

I BOT possono essere sottoscritti per un valore nominale minimo di 1.000 euro o multipli di tale cifra.

Chi vuole acquistare un BOT deve prenotare la quantita' desiderata

presso un intermediario autorizzato entro il giorno lavorativo precedente l'asta.

Generalmente non vengono corrisposte cedole ed il ricavo e' determinato dallo

scarto d'emissione ovvero dalla differenza tra valore nominale e prezzo di acquisto (eg.

un acquisto a 975,61 corrisponde ad interesse del 2,5%).

I CCTeu sono titoli a tasso variabile ed hanno una durata compresa tra i 3 e i 7 anni.

Gli interessi vengono corrisposti con cedole posticipate semestrali indicizzate al tasso Euribor 6 mesi.

Poiche' hanno un rendimento variabile presentano meno rischi sia per l'emittente che per il compratore:

gli interessi corrisposti dipenderanno dall'andamento del mercato.

In generale offriranno un rendimento superiore ai BOT perche' hanno un vincolo di maggior durata.

Sulla remunerazione incide anche lo scarto d'emissione,

dato dalla differenza tra il valore nominale a rimborso ed il prezzo pagato all’emissione.

I BTP, Buoni del Tesoro Poliennali, sono titoli a medio-lungo termine,

tipicamente con una cedola fissa pagata semestralmente.

I BTP vengono emessi con scadenze da 18 mesi a 3, 5, ... fino a 50 anni.

La cedola fissa risulta vantaggiosa per chi ha necessita' di versamenti costanti nel tempo.

I BTP sono apprezzati anche per la loro liquidita':

sia gli investitori istituzionali che i cittadini privati possono effettuare

operazioni di acquisto o vendita di titoli gia' emessi.

Alcune emissioni hanno offerto condizioni particolari.

Ad esempio

i BTp Futura a lunga scadenza, avevano bassi tassi cedolari ed un premio fedelta' legato al tasso di crescita del Pil;

i BTp Valore avevano cedole frequenti e piu' alte, durate inferiori (da 4 a 6 anni) ed un premio di fedelta' fisso.

Naturalmente il premio di fedelta' e' erogato solo se il titolo e' acquistato in fase di collocamento

e viene mantenuto per tutta la durata prevista.

Piu' recente (2025-02) e' l'emissione dei BTp piu' con durata di 8 anni,

cedole trimestrali ad interesse fisso del 2,85% per i primi quattro anni e del 3,70% per i successivi quattro,

la possibilita' di richiedere il rimborso anticipato alla pari dopo 4 anni

se mantenuti dal collocamento e nessun premio di fedelta'.

Abbiamo visto la possibilita' di investire prestando i soldi ad una banca con un conto deposito o allo Stato con i titolo di Stato. Ora vediamo la possibilita' di prestare i soldi direttamente ad un'azienda.

Per finanziarsi le aziende hanno la possibilita' di emettere

dei titoli di credito chiamati obbligazioni (bond in inglese)

le cui caratteristiche sono definite in modo preciso dalla

legge.

Di solito il rimborso del capitale al detentore da parte dell'emittente avviene alla scadenza,

in un'unica soluzione,

al valore nominale, mentre gli interessi sono liquidati periodicamente

(trimestralmente, semestralmente o annualmente) con una cedola.

Esistono moltissime forme di obbligazioni: a tasso fisso, a tasso variabile,

convertibili (possono essere tramutate in azioni alla scadenza),

subordinate (in caso di fallimento verranno pagate solo dopo aver saldato gli altri creditori,

quindi sono a maggior rischio), ...

Ogni azienda definisce autonomanente se, quando e quanto fare ricorso alle obbligazioni

quindi si tratta di un mercato veramente molto ampio e variegato.

Poiche' e' presente un maggior rischio rispetto ai titoli di stato

l'interesse corrisposto al detentore e' tipicamente piu' elevato:

ecco il vantaggio di investire in obbligazioni.

Il vantaggio per le aziende e' invece che l'interesse che pagano per l'obbligazione

e' piu' basso di quello che avrebbero richiesto le banche.

Rispetto all'azione, l'obbligazione e' considerata in genere una forma di investimento a rischio finanziario inferiore, perche' non soggetta a quotazione sul mercato ma ha un tasso di interesse fisso sottoscritto alla stipula del contratto di vendita. Tuttavia e' possibile che l'azienda entri in crisi e non sia in grado di pagare le cedole o di rimborsare il capitale. In questi casi l'obbligazionista puo' presentare istanza di fallimento... insomma un rischio e' sicuramente presente, in particolare con alcune tipologie di obbligazioni e quando la scadenza e' molto avanti nel tempo.

Sugli interessi corrisposti all'obbligazionista vi e' un imposta con aliquota del 26%.

Ma anziche' prestare i soldi ad un'azienda non possiamo comprarla? Certo! Possiamo comprare un piccolo pezzo di un'azienda acquistando un'azione.

La forma di societa' per azioni e' la forma piu' diffusa per le grandi aziende e tutte le aziende quotate sono societa' per azioni. Nel caso delle azioni il valore nominale di un'azione e' il valore della quota del capitale sociale rappresentato da ogni singola azione ma e' molto piu' importante il valore di mercato che e' il prezzo a cui vengono scambiate le azioni in una Borsa Valori e che cambia continuamente a seconda del mercato.

Chi acquista azioni si aspetta un dividendo, ovvero la parte di utili che viene distribuita tra i soci ma, sopratutto, che l'azienda prosperi in modo che le azioni possedute crescano a loro volta di valore. Il mercato azionario e' molto dinamico con variazioni che dipendono dalla pubblicazione delle trimestrali, dalla distribuzione degli utili, dalle comunicazioni periodiche ma anche, e sopratutto, dalla performance aziendale, dalle prospettive del settore e dall'andamento dell'economia in generale.

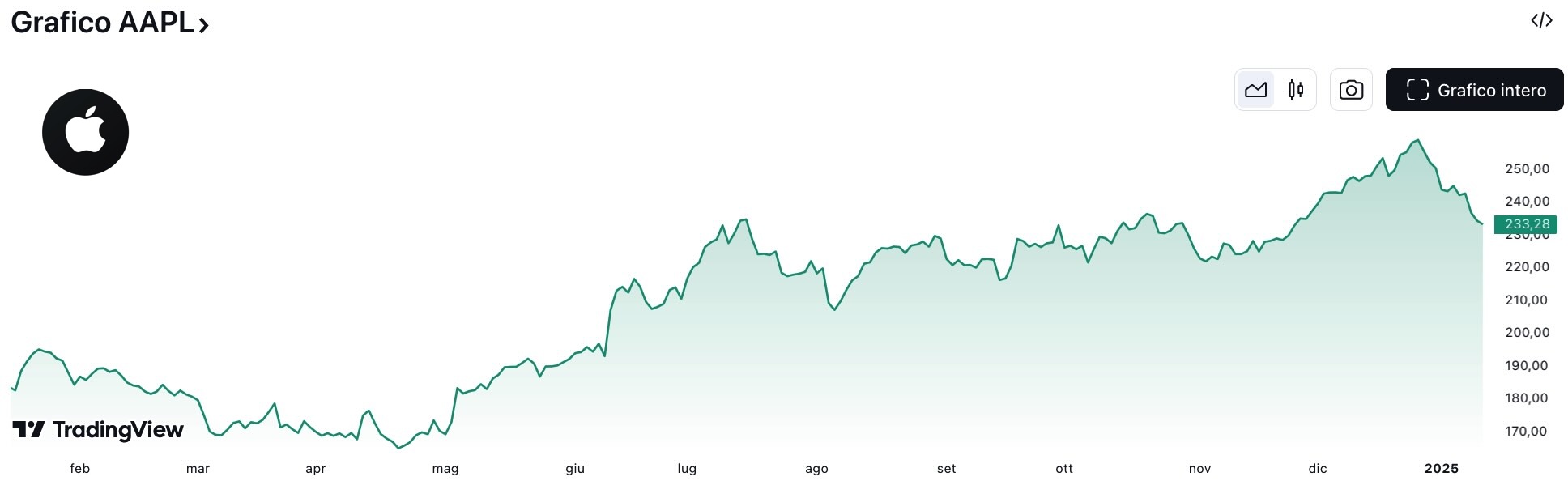

Vi sono diversi siti che permettono di seguire l'andamento delle quotazioni di ogni singola azione

sull'arco tempo desiderato. Proviamo a mordere la mela di questo giardino proibito:

Vi sono diversi siti che permettono di seguire l'andamento delle quotazioni di ogni singola azione

sull'arco tempo desiderato. Proviamo a mordere la mela di questo giardino proibito:

Guadagnare giocando sul mercato azionario e' molto semplice: basta acquistare un'azione quando vale poco

e venderla quando vale molto!

Guardando il grafico bastava acquistare azioni Apple (APPL) il 19 aprile 2024 a 165$ e rivenderle il 26 dicembre

a 259$.

Ma in realta' nessuno sa con certezza quando acquistare e quando vendere!

Il valore delle azioni e' molto variabile, ha un andamento a cicli, generalmente e' crescente

nel tempo e dipende da molti fattori interni alle aziende (andamenti trimestrali, distribuzione dividendi,

grandi contratti, nuovi progetti, ...) ed esterni (contensiosi, andamento del mercato, ...).

Le quotazioni cambiano in ogni momento e per alcuni operatori sono importantissimi

le quotazioni in apertura, in chiusura, massimo e minimo della giornata borsistica, i volumi scambiati,

altri invece si basano su analisi piu' a lungo periodo verificando il rapporto tra prezzo e utili (P/E),

analizzando i bilanci e le relazioni trimestrali,

selezionando le notizie provenienti dai mercati e dalle aziende, ...

Senza entrare in dettagli, per cui servono competenze sull'analisi tecnica e sull'analisi fondamentale,

per ridurre il rischio si investe su azioni di societa' diverse che operano su settori e mercati differenti,

seguendo gli indici per capire quando entrare su un mercato o

eventualmente utilizzando un PAC.

Ma cercheremo di parlarne piu' avanti.

Sui dividendi corrisposti all'azionista o sull'eventuale guadagno alla vendita delle azioni vi e' un imposta con aliquota del 26%.

Oltre a seguire singolarmente il valore delle azioni di ogni singola azienda, che dipende da molti fattori, risulta utile aggregare i risultati ottendendo cosi' indici indicativi dell'andamento di un mercato.

Tra gli indici europei piu' noti riportiamo:

FTSE MIB i 40 titoli pia' grandi del mercato azionario italiano MTA,

DAX il Deutsche Aktienindex 30,

CAC 40 i 40 titoli piu' significativi di Parigi,

FTSE 100 basato su 100 titoli del London Stock Exchange,

Euro Stoxx 50 l'importante indice europeo, ...

Ma sicuramente sono piu' importanti gli indici delle borse statunitensi,

tra questi ricordiamo:

Dow Jones indice storico della borsa di New York basato sulle principali 30 aziende,

Nasdaq Composite basato su 3300 azioni quotate sul mercato digitale,

S&P 500 indice basato sulle prime 500 aziende per capitalizzazione (scelte da un comitato),

Russel 1000 le prime mille compagnie quotate negli USA per capitale,

Russel 2000 le seconde 2000 compagnie per capitale (quindi piu' piccole), ...

Anche se il discorso si allarga sempre di piu' e' importante ricordare anche gli indici settoriali

partendo

dall'Italia

ed arrivando allo

S&P.

Oltre al valore di un paniere di titoli sono utili anche altri elementi come la volatilita', che misura la variabilita' del prezzi di un titolo rispetto alla media (senza entrare in dettagli si tratta della varianza statistica). Il VIX e' l’indice della volatilità calcolata sull’S&P500 dal CBOE (Chicago Board Options Exchange) ed il VStoxx e' l'analogo calcolato sull’EuroStoxx 50. Il VIX e' chiamato anche Fear Index (indice della paura) perche' valori alti indicano turbolenza sul mercato e spesso l'inizio di una fase ribassista.

Gli indici consentono, visualizzando un solo grafico complessivo, di capire l'andamento di un intero gruppo di aziende o di un mercato.

Oltre ai titoli di stato italiani e' possibile investire in titoli di stato esteri. Naturalmente le possibilita' sono molto piu' ampie ed il livello di rischio e' molto variabile. Grazie alla sua solidita', il Bund tedesco e' il titolo di Stato estero piu' noto e su cui si valuta lo Spread (differenziale di rendimento). Lo Spread e' la differenza in centesimi di percentuale tra il rendimento di un BTP italiano a 10 anni e l'analogo Bund tedesco a 10 anni; minore e' la differenza maggiore e' la fiducia che si da all'investimento in italia.

Negli Stati Uniti sono disponibili

Treasury bonds (T-bonds), Treasury notes (T-notes) e Treasury bills (T-bills)

con durata rispettivamente tra i 20 ed i 30 anni, tra due e 10 anni, fino ad un anno.

I T-bonds e T-notes hanno cedole semestrali.

Le alternative sono moltissime e si possono trovare bond con tassi di interesse elevati

ma anche con un elevato livello di rischio.

Operando su titoli esteri un ulteriore elemento di rischio, ma anche di guadagno, e' la valuta di emissione.

Trattandosi di titoli esteri non sono previste riduzioni e la tassazione sulla rendita finanziaria ha un'aliquota del 26%.

Anche le materie prime hanno un mercato, che e' ovviamente importante per gli operatori del settore specifico. Ma vi sono alcuni prodotti i cui indici sono di interesse generale. Per esempio se il prezzo del petrolio cresce risulteranno avvantaggiati i paesi produttori, mentre saliranno i prezzi di quanto dipende dal petrolio. Infatti proprio indici sul petrolio sono il WTI (West Texas Intermediate) ed Brent (giacimento del Mare del Nord) sui cui prezzi si basano la maggioranza degli scambi mondiali.

Su mercati come il NYMEX (New York Mercantile Exchange), che e' il principale mercato mondiale, si scambiano Futures ed Options sui prodotti energetici, sui metalli preziosi, sui metalli industriali, ...

I derivati sono titoli finanziari il cui valore deriva da altri elementi che possono essere azioni, indici, valute o materie prime. Vengono usati principalmente per la copertura del rischio e per la speculazione perche' hanno un effetto leva molto elevato. Vi sono molte forme quindi ci limiteremo a descrivere le principali...

Un Future e' un contratto derivato a termine che prevede la consegna di una determinata quantita' di un certo sottostante a un prezzo (il prezzo di consegna) e ad una data (la data di scadenza o maturity date) fissati. Chi acquista assume una posizione lunga (al rialzo) e chi vende assume una posizione corta (al ribasso). Nel momento in cui si stipula il contratto non c'e' scambio di denaro o solo in parte minima, questo avviene solo alla scadenza. Il prodotto di cui viene fissato il prezzo puo' essere finanziario o un bene reale.

Una Option e' un contratto derivato che prevede il diritto di vendere (tipo PUT) o di acquistare (tipo CALL) un sottostante ad un certo prezzo entro una certa data. Poiche' si tratta dell'acquisto di un diritto non vi e' obbligo di effettare effettivamente la transazione finale se non c'e' convenienza economica, semplicemente si perde il denaro usato per acquistare l'opzione. Chi acquista CALL o vende PUT assume una posizione rialzista e chi vende CALL o acquista PUT assume una posizione ribassista.

I Futures e le Options sono scambiati sui mercati regolamentati: quindi possono essere acquistati e venduti come tutti gli altri prodotti finanziari. Al momento dell'acquisto l'importo da versare e' limitato ma vi e' il rischio di perdere l'intera somma versata (o anche di piu'). Sono quindi investimenti che consentono grossi guadagni ma che hanno anche un grande rischio.

Vi sono diversi altri tipi di derivati: i Forward sono simili ai Future ma sono trattati fuori dai mercati regolamentati, gli Swap sono scambi di flussi di pagamenti (eg. Interest Rate Swap), i Covered Warrant sono un titolo piu' un'opzione, ...

Anche sui ricavi dei derivati vi e' un imposta con aliquota del 26%.

Gli investimenti effettuati con valute differenti dal proprio stato

hanno un elevato rischio di cambio come abbiamo riportato nel

paragrafo dei Titoli di Stato Esteri...

ma ancora superiore e' il rischio, ed il possibile guadagno,

utilizzando valute che non sono garantite da uno stato: le criptovalute.

Le criptovalute non sono emesse ne regolate da alcuna autorita' centrale.

Dal punto di vista tecnico si basano su blockchain con una rete P2P

decentralizzata e governata solamente dal protocollo.

Oltre che l'acquisto diretto di criptovalute e' possibile acquistare derivati e fondi che investono in criptovalute.

Anche sui ricavi dalle criptovalute e' attualmente prevista l'ISOS con aliquota del 26% [NdA ma vi sono e vi saranno variazioni].

La scelta tra le diverse modalita' di investimento richiede competenze specifiche e va seguita continuamente, per questo sono nati i fondi di investimento. Nei fondi di investimento il gestore sceglie le opportunita' migliori spostandoli a seconda dell'andamento del mercato. Esistono molti tipi di fondi di investimento che si differenziano sopratutto per la composizione del portafoglio. Spesso un fondo fa riferimento ad un indice utilizzato come benchmark: i gestori del fondo cercheranno di ottenere un risultato migliore del benchmark di riferimento.

I fondi di investimento piu' tranquilli hanno un portafoglio

basato maggiormente su titoli ed obbligazioni

mentre quelli piu' agressivi, che comportano un rischio maggiore,

investono in azioni ed altri infine anche con i derivati.

Generalmente un fondo e' rivolto ad un mercato o ad un settore

ed ha regole di investimento precise che consentono di valutarlo.

Ad esempio si puo' scegliere di investire su un fondo che opera

in europa, oppure sui paesi emergenti,

su aziende del settore farmaceutico, su aziende tecnologiche,

su un fondo che seleziona aziende Green, ...

le combinazioni sono moltissime ed e' importante scegliere

in direzioni in cui cercare una crescita o la stabilita'.

Vediamo ora piu' in dettaglio le tipologie di fondi.

Le quote dei fondi chiusi possono essere sottoscritte solo in

fase di offerta, poi iniziano la loro operativita' e rimborsano le quote al termine.

Molto piu' diffusi sono i fondi aperti in cui e' possibile

sottoscrivere le quote in qualsiasi momento;

tra questi i fondi armonizzati che hanno regole comuni

ed investono prevalentemente in titoli quotati.

A seconda delle politiche di investimento i fondi armonizzati

si distinguono tra monetari, obbligazionari,

azionari, bilanciati e flessibili.

Un categoria particolare e' quella degli hedge fund

(fondi speculativi) che utilizzano la compravendita simultanea,

strumenti derivati ed altre forme di investimento;

si tratta di fondi tipicamente

riservati agli investitori istituzionali o qualificati.

Dal punto di vista del privato apparentemente

non c'e' molta differenza tra acquistare un fondo o un'azione:

le modalita' di acquisto sono simili.

Non si acquista un'azione di un azienda che ha un certo capitale

ma una quota di un fondo che ha un NAV (Net Asset Value),

pero' entrambe hanno semplicemente hanno un prezzo.

Il rischio e la volatilita',

nel bene e nel male, sono completamente differenti.

Con un fondo l'investimento e' distribuito su decine o centinaia

di aziende diverse quindi nel caso una scedesse di valore

verrebbe bilanciata dalle altre.

Naturalmente il gestore del fondo va renumerato, e questo e' un costo di gestione che puo' anche essere significativo. Inoltre sono spesso presenti costi per l'ingresso e l'uscita. Infine non bisogna dimenticare l'imposta con aliquota del 26% su eventuali ricavi.

Un difetto dei fondi comuni di investimento e' che hanno un costo di gestione; questo a volte porta a risultati inferiori per l'investitore.

Per questo sono nati gli ETF (Exchange Traded Fund) che sono fondi comuni di investimento che pero' non usano una gestione attiva ma seguono in modo passivo un indice. In pratica il gestore anziche' avere una squadra di analisti che scelgono continuamente gli investimenti ritenuti migliori segue in modo meccanico la composizione del portafoglio contenuto nell'indice. Questo comporta costi di gestione notevolmente inferiori rispetto agli altri fondi. Tipicamente i fondi hanno una commissione di gestione che va dall'1% al 3,5%, mentre gli ETF hanno commissioni che vanno dallo 0.04% allo 0.5%.

Vi sono ulteriori importanti elementi a cui accennare. Lo facciamo nei prossimi paragrafi.

La direttiva MiFID (Markets in Financial Instruments Directive) e' una norma europea a tutela degli investitori che impone agli intermediari di fornire una serie di informazioni ai clienti, prima di effettuare operazioni di investimento. I clienti vengono profilati i base alle loro competenze ed alla propensione al rischio. Attualmente sono in vigore la direttiva MiFID 2 ed il regolamento PRIIPS (Packaged Retail and Insurance-based Investment Products).

Anche se noiosi da compilare i prospetti MiFID sono obbligatori e, sopratutto sono a difesa ed a vantaggio del piccolo investitore...

Quando la disponibilita' di capitale e' molto significativa (eg. 1M€) e' opportuno seguire una strategia investimento piu' individuale rivolgendosi ad una banca o ad una SGR. In questo caso si parla di gestione patrimoniale e, benche' utilizzi gli stessi strumenti finanziari gia' descritti, ha tipicamente obiettivi e complessita' superiori.

Il PAC (Piano di Accumulo del Capitale) e' una particolare modalità di investimento che prevede di investire a rate.

Questo viene incontro sia all'opportunita' di investire parte del salario mensile

che diminuire il rischio di un acquisto effettuato in un unico momento.

Alcune mercati, come quelli azionari, hanno un elevata volatilita'

ed entrare in momenti diversi riduce il rischio di acquistare in un momento di picco.

I PAC vengono spesso utilizzati per sottoscrivere i fondi di investimento.

Il vantaggio per chi offre un piano di accumulo e' che oltre a fidelizzare il cliente spesso vi sono ulteriori costi di gestione.

L'ISIN (International Securities Identification Number) e' il codice standard ISO 6166

per l'identificazione degli strumenti finanziari sui mercati e nelle transazioni.

Ogni strumento finanziario ha un codice ISIN che ne permette l'identificazione.

Alcuni titoli possono cambiare ISIN; ad esempio i BOT

in fase di collocazione hanno un ISIN differente.

Abbiamo parlato molto di aziende e di azioni ma e' anche importante dove si possono acquistare le azioni ed i vari titoli: le borse valori (Stock Exchange).

Quando un'azienda decide di entrare in borsa deve svolgere una serie di adempimenti per essere accettata e poi dovra' seguire una serie di regole che servono a garantire gli investitori (revisione del bilancio, pubblicazione trimestrali, comunicazioni).

La scelta della borsa valori e del listino sono molto importanti. Tra gli Stock Exchange piu' grandi e noti riportiamo: New York Stock Exchange la piu' grande del mondo, Nasdaq (US) rivolta ai titoli tecnologici, Shanghai Stock Exchange per il grande mercato cinese, Euronext di cui fa parte anche la Borsa di Milano, Japan Exchange Group il riferimento in Giappone Bombay Stock Exchange e National Stock Exchange le due borse valori indiane, ...

L’OPA (Offerta Pubblica di Acquisto) e' un meccanismo disciplinato dal TUF (Testo unico della finanza) dal 1992.

Si tratta di un’offerta per acquistare le azioni di una societa', quotata o meno, in cambio di denaro.

Forme alternative sono l'OPS (Offerta Pubblica di Scambio)

che prevede il pagamento dei titoli acquisiti avvenga con la consegna di altri strumenti finanziari

e l'OPAS (Offerta Pubblica di Acquisto e Scambio).

Un'OPA, puo' assumere due diverse forme: consensuale oppure ostile.

Il primo caso si configura quando l’azienda soggetta alla scalata si pronuncia favorevole alla scalata stessa;

si parla invece di OPA ostile quando il Consiglio di amministrazione si esprime contrario all’offerta

ed, eventualmente, pone in atto azioni difensive (eg. aumento del capitale, conversione di azioni, cessione di rami d'azienda).

Con un OPA volontaria l’offerente propone il prezzo e stabilisce il numero di azioni che vuole acquistare

(totalitaria o parziale a seconda del fatto che l’acquirente punti al 100% delle azioni o a una quota inferiore).

A difesa dei piccoli investitori

la legge impone un'OPA obbligatoria quando un soggetto detiene una quota della società superiore al 30%;

si parla infine di OPA residuale quando un soggetto detiene il 90% delle azioni di una societa' quotata.

In inglese, lingua fondamentale per la finanza moderna, i termini principali sono: public offer of acquisition (OPA) voluntary/mandatory takeover bid, friendly/hostile takeover. Il collocamento iniziale e' invece chiamato: initial public offer (IPO).

IPO ed OPA sono momenti importanti per i valori delle azioni che possono subire variazioni di prezzo molto forti.

Anche le rendite finanziare sono soggette ad imposte e tasse,

nei paragrafi seguenti vedremo le principali.

E' importante conoscerle perche', come le spese di gestione applicate dai fondi e dalle banche,

anche le tasse contribuiscono

ad aumentare la differenza tra il tasso di rendimento lordo e quello netto.

L'ISOS (imposta sostitutiva sui redditi da capitale) viene calcolata sui proventi finanziari (eg. dividendi o le plusvalenze di azioni, obbligazioni). L'aliquota e' del 26%, con l'eccezione delle obbligazioni in titoli di stato in cui l'aliquota e' del 12.5% ed altre forme come i Piani Individuali di Risparmio (PIR) ed i fondi pensione.

L'imposta e' la stessa per tutte le forme di investimento:

azioni, obbligazioni, derivati, fondi, ETF (Exchange Traded Fund),

ETC (Exchange Traded Commodity), ETN (Exchange Traded Note), ...

Per il 2026 e' previsto l'aumento dell'aliquota al 33% per gli investimenti

in criptovalute.

Per la distribuzione degli utili delle societa' la tassazione e' differente nel caso in cui siano presenti quote qualificate o meno. Nel caso di quote qualificate i dividendi percepiti vengono cumulati con gli altri redditi nella percentuale del 58,14% e vengono tassati con l'IRPEF [NdA sull'aliquota massima dell'IRPEF del 43% l'imposta risultante e' circa il 25%]. Se invece le quote non sono qualificate e' dovuta l'ISOS al 26%.

Mentre l'IRPEF (imposta sul reddito delle persone fisiche) e' un imposta progressiva, ovvero prevede aliquote diverse ed ha un'aliquota massima del 43% per i redditi che superano i 50.000€, l'ISOS ha un'aliquota che non dipende dal reddito totale.

I Piani Individuali di Risparmio (PIR) sono un'iniziativa introdotta con la legge di stabilita' del 2017 [NdA Legge del 11.12.2016 n.232 Bilancio di previsione dello Stato per l'anno finanziario 2017 e bilancio pluriennale per il triennio 2017-2019, articolo 1, commi 88-114] per favorire l'investimento delle famiglie e degli investitori individuali in imprese italiane. Il vantaggio che i PIR offre all'investitore e' semplice: totale esenzione delle imposte sui rendimenti dell'investimento (ISOS). In altre parole, non si dovrà pagare il 26% di imposte sui redditi e sulle plusvalenze prodotte dall'investimento.

I PIR hanno questi vincoli:

Nel caso in cui i vincoli non venissero rispettati si dovranno pagare le imposte sulle rendite finanziarie previste dall'ISOS. Il rischio e la redditivita' del PIR dipendono dagli investimenti effettuati che possono essere obbligazioni, azioni, fondi d'investimento, ...

Anche se singolarmente di solito le cifre non sono elevate, le imposte di bollo incidono sulle spese e sui rendimenti netti degli investimenti finanziari anche perche' si applicano praticamente su tutto.

Per le persone fisiche sui conti correnti con giacenza media superiore a 5.000€ si applica un'imposta di bollo pari a 34,20 all'anno. L'imposta di bollo e' pari a 100,00 per i conti correnti di aziende o associazioni [NdA vi sono alcune esenzioni come per le associazioni ODV iscritte agli appositi registri].

Sui conti deposito l'imposta di bollo si paga nella proporzione del 0,2% sulla giacenza alla fine del periodo. L'imposta di bollo del 0,2% annuo e' dovuta anche sugli investimenti finanziari in titoli di stato, obbligazioni, azioni,...

L'imposta sulle transazioni finaziarie e' dovuta per le operazioni sul mercato italiano che riguardano aziende italiane con un capitale superiore ai 500 milioni di euro con importi differenti a seconda del tipo di operazione:

Questa tassa, chiamata FTT (Financial Transaction Tax) o, impropriamente Tobin Tax, viene applicata sulle transazioni e colpisce anche gli investori esteri; sono pero' esenti le aziende estere quotate sulla borsa italiana.

Le tasse di successione in Italia sono tra le piu' basse e non sono progressive, anche se e' vero che vi sono alcune nazioni in cui non esistono affatto.

Per la successione sono previste una franchigia per i parenti piu' prossimi ed aliquote crescenti negli altri casi: 4% (coniuge e figli con franchigia fino a 1.000.000€), 6% (fratelli e sorelle con franchigia fino a 100.000€ e senza franchigia fino al 4o grado), 8% per tutti gli altri.

Alcune categorie di beni sono esclusi dal pagamento dell’imposta di successione, in quanto non formano attivita' ereditarie, tra questi:

A differenza degli immobili, per i quali vanno pagate le imposte come con una normale compravendita, per la sucessione dei beni mobili e' prevista la sola imposta di sucessione.

L'imposta per le donazioni e' la stessa che per le successioni. La donazione di un bene mobile di modico valore e' esclusa dall'imposta.

Per patrimoni elevati e' diventato di uso comune l'utilizzo di un trust. Nel caso di trust uno dei vantaggi e' che le imposte di successione vengono pagate solo al momento della devoluzione dei beni ai beneficiari.

Come investire?

La risposta dipende dalle domande che ci siamo posti all'inizio...

Quanto denaro, per quanto tempo e con quale livello di rischio:

sono gli elementi fondamentali per progettare un corretto investimento.

Inoltre vanno considerati il grado di preparazione ed il tempo che e' possibile dedicare a gestire il capitale.

Sicuramente e' importante definire delle soglie e diversificare il portafoglio degli investimenti.

Ma in definitiva, tenendo conto di questi elementi... la risposta non la so!

Spero pero' di avere riportato elementi utili per fare scelte piu' consapevoli.

Quanto abbiamo riportato non esaurisce le possibili forme di investimento; oltre al solido mattone, ovvero agli investimenti immobiliari, sicuramente vanno ricordati i beni rifugio (orologi, gioielli, arte, ...), alcuni valori preziosi (oro, diamanti, ...), alcune forme di collezionismo, gli investimenti in aziende non quotate, ... le possibilita' sono molte, ciascuna ha le sue caratteristiche ed i suoi pregi ma per diversificare e' importante conoscerle e valutarle.

Per una panoramica piu' ampia sul magico mondo delle tasse sulle e' possibile leggere la pagina su Imposte e tasse.

L'argomento trattato in questo documento e' molto complesso e non lo conosco: ho fatto del mio meglio, spero perdonerete eventuali errori ed imprecisioni!

Titolo: Investimenti finanziari

Livello: Base

Data:

1 Aprile 2025 🐟 Fools' Day Edition

Versione: 1.0.0 - 1 Aprile 2025

Autore: mail [AT] meo.bogliolo.name