Un minimo di terminologia di base e' necessaria...

saltate questa parte se gia' la conoscete!

Un minimo di terminologia di base e' necessaria...

saltate questa parte se gia' la conoscete!

Questa pagina cerca di riassumere in modo semplice le principali imposte e tasse presenti in Italia... ma se davvero fosse cosi' semplice non avrei dovuto scrivere questa pagina!

In questa pagina, dopo una breve introduzione vengono descritti i principali tributi e contributi ordinati per rilevanza (IRPEF, IVA, Contributi INPS, IRES, IRAP, IMU, ISOS, ...) e l'imposizione dovuta su alcuni eventi (vendita immobili, locazione, successioni, cessione quote, dazi, ...).

Per ragioni tecniche e culturali questo documento e' aggiornato ogni anno il 1 Aprile!

Un minimo di terminologia di base e' necessaria...

saltate questa parte se gia' la conoscete!

Cominciamo dalle Tasse: una tassa e' un pagamento dovuto allo Stato per ricevere un servizio; cosi' avviene anche per i Contributi che servono per ricevere un servizio in futuro come la pensione. Infine le Imposte sono un pagamento dovuto allo Stato per... perche' e' cosi' e basta.

Gli importi e le percentuali vengono definiti per legge

che tipicamente definisce la base di calcolo (base imponibile) e l'aliquota

che puo' essere fissa o a scaglioni.

Sono diretti i tributi che colpiscono la ricchezza quando viene

prodotta o percepita:

Imposta sul reddito delle persone fisiche (IRPEF),

Imposta sul reddito delle società (IRES),

Imposta regionale sulle attività produttive (IRAP),

Imposta sostitutiva sui redditi da capitale (ISOS),

Imposta municipale propria (IMU),

...

Sono indiretti i tributi quelle che colpiscono la ricchezza quando viene

trasferita:

Imposta sul valore aggiunto (IVA),

Contributi integrativi,

Imposta di registro,

Accise (benzina, elettricita', ...),

Imposta ipotecaria,

Imposta catastale,

Imposta di bollo,

Imposta sulle pubblicita',

Imposta sulle successioni e donazioni,

Imposta sulle assicurazioni,

Imposta sul consumo e di fabbricazione,

Imposta sugli intrattenimenti,

...

In generale le imposte indirette sono considerate piu' inique poiche' colpiscono

con la stessa percentuali i piu' ricchi come i piu' poveri.

In Italia le imposte indirette (eg. IVA e accise sulla benzina) sono comunque

tra le piu' alte d'Europa.

Ci sarebbero altri termini da descrivere: soggetto passivo, soggetto attivo; persone fisiche, persone giuridiche; reddito, patrimonio; proporzionale, progressivo, ... ma la maggioranza di queste parole sono entrate ormai nel vocabolario comune e quindi le considero conosciute (in pratica se le conosco io allora le conoscono praticamente tutti ;-)

Per ciascun tributo vi sono specifici metodi di calcolo

che si basano su base imponibile, per competenza/per cassa,

esenzioni, detrazioni, deduzioni, ...

Una volta definito l'importo

anche dal punto di vista del pagamento vi sono diverse tempistiche e

modalita': immediata, annuale, trimestrale, mensile, anticipi,

acconti, rateizzazioni, condoni (sigh), ...;

F24, F23, bollettino postale, cartella esattoriale, sostituto d'imposta, reverse charge, ...

A tutti gli effetti la fiscalita' in Italia non e' mai stata semplice

e, nonostante i buoni propositi di introdurre una semplificazione,

la complessita' del sistema fiscale italiano resta tra le piu' elevate al mondo.

Vediamo ora come e' andata lo scorso anno la raccolta delle imposte e delle tasse:

i numeri aiutano sempre a dare una visione piu' concreta.

Vediamo ora come e' andata lo scorso anno la raccolta delle imposte e delle tasse:

i numeri aiutano sempre a dare una visione piu' concreta.

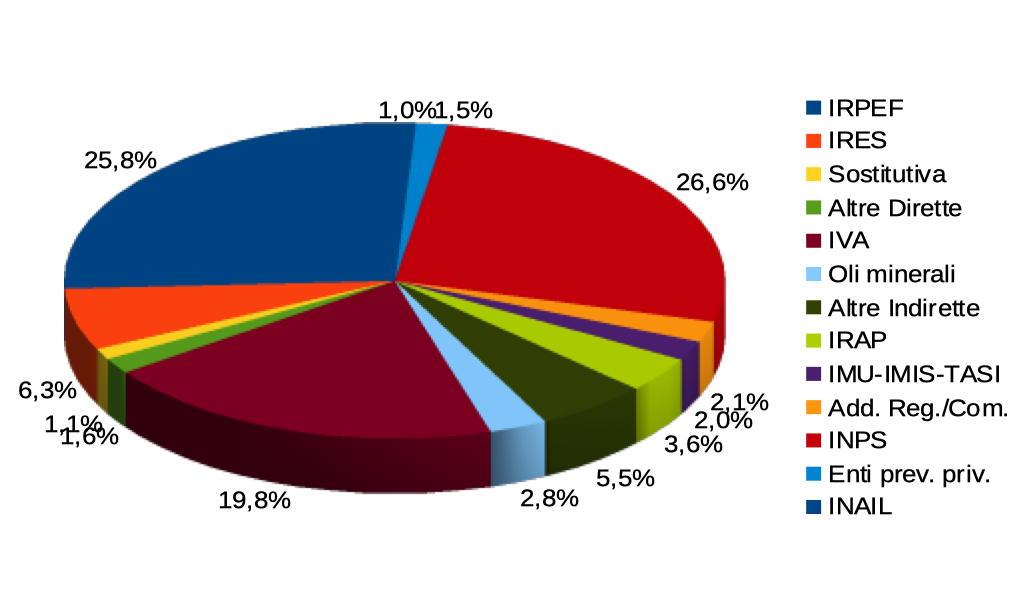

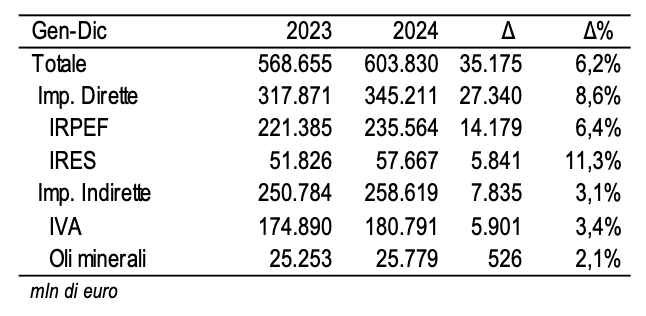

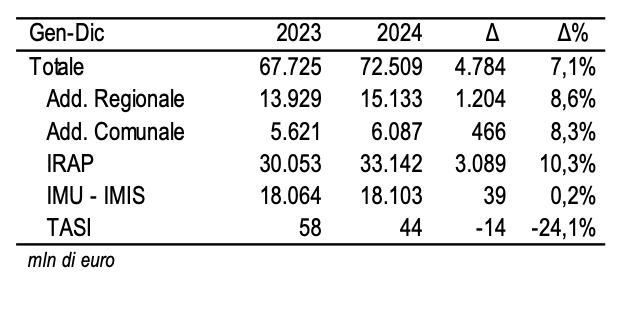

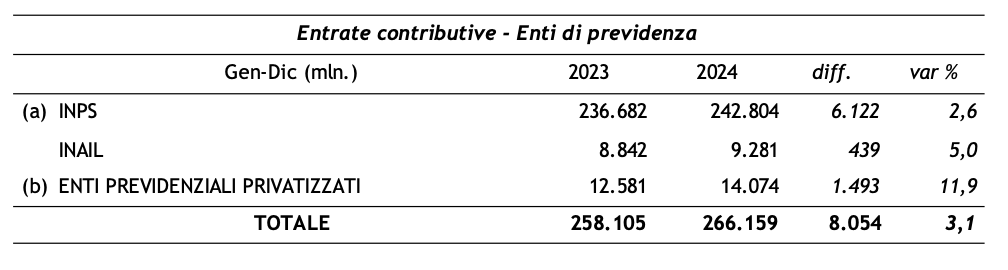

Il gettito fiscale e' raccolto dall'erario e delle amministrazioni teritoriali (regioni e comuni) per un totale di imposte erariali per 603.830 M€ e di imposte territoriali per 72.509 M€; i contributi sono raccolti dall'INPS, dagli altri enti previdenziali e dall'INAIL per un totale di 266.159 M€.

I tributi piu' significativi dal punto di vista della raccolta sono (nell'ordine sul totale): IRPEF (25.8%), IVA (19.8%), IRES (6.3%), Accisa sulla benzina (2.8%), IRAP (3.6%), Addizionali regionali/comunali (2.1%), IMU-IMIS-TASI (2.0%). Dal punto di vista dei contributi le percentuali sono INPS (26.6%), Enti previdenziali privatizzati (1.5%) ed INAIL (1.0%).

|

|

|

(Fonte: MEF Ministero dell'Economia e delle Finanze al 2024-12)

... In generale tutti i valori sono in crescita anche se non cosi' elevata. Infatti la ripresa dell'economia e' stata frenata dal perdurare dei conflitti in corso e dall'inizio di nuovi.

Il 2024 e' stato caratterizzato da un clima internazionale molto difficile

con conflitti che durano da tempo come

l'invasione della Russia in Ucraina del 24 Febbraio 2022

e gli eventi in Israele, a Gaza ed in Libano dal 7 Ottobre 2023.

Negli Stati Uniti l'elezione del repubblicano Trump

ha portato ad un cambio nelle politiche internazionali.

In Cina la crescita e' rallentata, ma resta forte, e sono preoccupanti le tensioni con Taiwan.

In questo contesto l'Europa non ha trovato una forte identita'

sia per conflitti ideologici/politici che per la crisi economica che ha colpito

soprattutto Francia e Germania.

Nonostante questi elementi negativi

nel 2024 si e' assistito ad una fortissima crescita di investimenti sull'AI (Artificial Intelligence)

L'IRPEF (imposta sul reddito delle persone fisiche) e' una delle imposte piu' importanti poiche' colpisce tutte le persone fisiche e fornisce circa un terzo del gettito fiscale italiano.

Chi paga l'IRPEF? Tutti, o quantomeno siamo in tanti!

Con gli ultimi dati a disposizione,

su un totale di circa 60M di cittadini italiani

sono state pagate le imposte da 41.497.318 persone fisiche.

In pratica tutti gli italiani tranne i bambini,

i barboni e gli evasori totali.

Il calcolo dell'imposta la fa ciascun contribuente, o il suo commercialista,

e viene presentata una dichiarazione utilizzando modelli differenti.

Il 730 e' il modello di autodichiarazione piu' semplice,

ad uso dei dipendenti e dei pensionati che va consegnato entro il 30 giugno

e consente il rimborso o il pagamento di quanto non gia' anticipato nella

busta paga o nella pensione.

Il 740 [NdE chiamato anche Modello Redditi Persone Fisiche o ex Unico]

e' piu' completo e complesso ma

puo' essere presentato telematicamente entro il 30 novembre;

tipicamente e' utilizzato da titolari di partita iva, professionisti ed imprenditori.

Nell'ultimo anno le

dichiarazione dei redditi e' stata presentata mediante

Modello 730: 23.766.980,

Certificazione Unica: 9.444.436,

Modello Redditi: 8.815.544,

per un totale di 42.026.960 dichiarazioni

(dati dichiarazioni 2023, fonte: MEF).

L'IRPEF e' un'imposta diretta basata sul reddito e considera praticamente tutti i redditi (da lavoro dipendente, da lavoro autonomo, fondiari, ...) escludendo solo quelli per cui e' stata gia' corrisposta un'imposta sostitutiva (eg. cedolare secca sugli affitti, imposta sostitutiva ISOS, regime forfettario, ...).

Il calcolo e' progressivo sugli scaglioni di reddito (lordo) riportati nella seguente tabella:

| Reddito | Aliquota |

| da 0 a 28.000 | 23% |

| da 28.000 a 50.000 | 35% |

| oltre 50.000 | 43% |

La tabella conferma i tre scaglioni gia' presenti nel 2024, che pero' ora sono diventati strutturali e quindi varranno anche per i prossimi anni. Nel 2025 sono significative le modifiche per calcolo dei redditi da lavoro dipendente per la riduzione del cuneo fiscale: anziche' un taglio degli oneri contributivi come nel 2024, viene applicata una riduzione dell’Irpef calcolata pero' sul reddito complessivo. Gli effetti sono sensibili per le fasce di reddito piu' basse mentre i lavoratori con reddito superiore ai 40.000 non hanno diritto alla riduzione del cuneo fiscale.

Nel calcolo dell'IRPEF sono oneri deducibili dalla base imponibile diverse spese: contributi previdenziali ed assistenziali, spese mediche, l'abitazione principale, ...

Ai dipendenti l'IRPEF viene immediatamente dedotta dallo stipendio

corrisposto dal datore di lavoro (sostituto d'imposta) che la versa mensilmente

allo stato (tipicamente il 16 del mese successivo con un F24).

A dicembre viene poi calcolato il saldo finale.

I lavoratori autonomi sono invece soggetti alla ritenuta d'acconto

del 20%: anche questa tipicamente viene versata direttamente all'erario

entro il 16 del mese successivo.

In realta' la percentuale del 20% e' la piu' comune ma e' anche usato

il 23% e la base imponibile varia a secondo del tipo di prestazione

(dal 100%, per la maggior parte dei casi, al 20%).

Sulla stessa base imponibile dell'IRPEF si aggiungono le addizionali regionali e comunali. Ogni regione ed ogni comune hanno facolta' di variarne gli importi ed eventuali esenzioni per fasce. Le addizionali regionali variano dal 0.9% al 1.4% mentre quelle comunali sono tipicamente pari allo 0.8% ma le variazioni sono moltissime [NdA l'elenco ufficiale viene aggiornato giornalmente e riportata le aliquote e le esenzioni per ogni comune; in pratica in Italia ci sono 8000 tassazioni differenti per la sola IRPEF, differenti di poco, ma comunque diverse].

L'IVA (imposta sul valore aggiunto) e' un'imposta indiretta applicata su ogni scambio di beni o servizi.

La percentuale in vigore e' del 22% ma vi sono molti prodotti che utilizzano una percentuale ridotta:

10% (eg. acquisto immobili da imprese, alcuni prodotti alimentari),

5% (eg. prestazioni sociali o sanitarie di cooperative)

e 4% (eg. generi di prima necessita', editoria).

Con la legge di bilancio 2024 e' stata

riportata al 10% l'IVA su alcuni prodotti di igiene intima femminile e di

prodotti per l'infanzia ed al 22% per i seggiolini per auto, nel 2023 erano al 5%.

Dal punto di vista di gettito l'IVA e' la seconda imposta e la prima tra quelle indirette.

L'IVA viene pagata acquistando un qualsiasi bene perche' e' contenuta nel prezzo finale.

Le aziende versano all'erario ogni mese la differenza tra l'IVA delle vendite e quella degli acquisti

escludendo gli acquisti con IVA indetraibile.

Quando viene aperta un'azienda deve richiedere una Partita IVA che e' un codice univoco

che la distingue [NdA corrisponde al codice fiscale delle persone fisiche].

La partita IVA e' composta da 11 cifre prefissate dalla sigla "IT".

Gli acquisti o vendite con l'estero generalmente non sono imponibili IVA.

All'estero l'IVA prende tipicamente il nome di VAT che e' semplicemente l'acronimo del termine

in inglese (Value Added Tax).

In genere le aziende versano l'IVA all'erario in corrispondenza all'emissione della fattura e non del pagamento da parte del cliente. Per chi riceve pagamenti in ritardo questo comporta un ulteriore problema finanziario.

L'introduzione della fatturazione elettronica in Italia [NdA 2014-06 per la PA, 2019-01 per la maggioranza delle aziende, 2022-07 per il regime forfettario con ricavi o compensi superiori a 25.000€, 2024-01 per tutti] e' volta a ridurre l'evasione delle tasse ed in particolare dell'IVA.

Nel corso del 2022 sono state aperte circa 501.500 nuove partite IVA di cui il 22% da società di capitali, il 70% da persone fisiche ed il 3% da società di persone. Un numero signficativo di soggetti ha aderito al regime forfettario (48%). Il numero di aperture di partite IVA e' calato (-9%) rispetto all'anno precedente che aveva avuto un picco grazie alle minori restrizioni legate alla pandemia. Particolarmente significativa la riduzione (-51%) delle aperture da parte di soggetti non residenti che aveva avuto l'aumento maggiore lo scorso anno per la crescita del settore delle vendite online (Fonte: MEF).

I contributi agli enti previdenziale sono fondamentali

anche perche' si tratta del costo piu' alto sostenuto dagli italiani...

Tra i diversi enti previdenziali e' sicuramente l'INPS

quello di maggior rilevanza perche' raccoglie la percentuale

piu' elevata di contributi (oltre il 90%) ed eroga la pensione

e la mutua alla maggioranza degli italiani.

Le aliquote dipendono da molteplici fattori (tipologia di attivita',

tipologia azienda, ...) e prevedono una quota in carico all'azienda (eg. 27,63%)

ed una quota in carico al dipendente (eg. 9,19%).

E' da sottolineare la crescita degli altri enti previdenziali privati lo scorso anno (+3,6%).

Di minore entita' sono i contributi devoluti per l'INAIL (eg. 0,5%) e per gli altri fondi obbligatori.

Importante e' anche la gestione separata, sempre gestita dall'INPS,

che e' applicata ai lavoratori autonomi.

In questo caso l'aliquota e' del 25,72% per i liberi professionisti (tutta a loro carico)

e del 33,72% per i collaboratori (in carico al collaboratore per 1/3 ed al committente per 2/3).

Gli artigiani o commercianti hanno un'altra gestione con altre aliquote.

Ad esempio: il 24% per gli artigiani

ed il 24.48% per i commercianti (con una riduzione al 22,80% e 23,28% rispettivamente se hanno meno di 21 anni)

(Fonte: INPS).

In contributi versati all'INPS vengono utilizzati principalmente per le pensioni di natura previdenziale (vecchiaia, invalidita' e superstiti) che, in valore, sono quasi il 90% e per la parte restante per le erogazioni di natura assistenziale (invalidità civili, indennita' di accompagnamento, pensioni e assegni sociali). Le pensioni vigenti al primo gennaio 2024 sono 17.775.766.

In Italia le baby pensioni sono state introdotte nel 1973... ma non erano sostenibili e quindi sono state eliminate con la riforma Dini Legge n.335/1995 che ha introdotto la pensione d'anzianita', poi sostituita dalla pensione anticipata dal decreto legge Fornero n.201/2011. Se non si ricade nei requisiti della pensione anticipata si deve attendere la pensione di vecchiaia che, dalla legge 247/2007 prevede il sistema delle finestre.

|

|

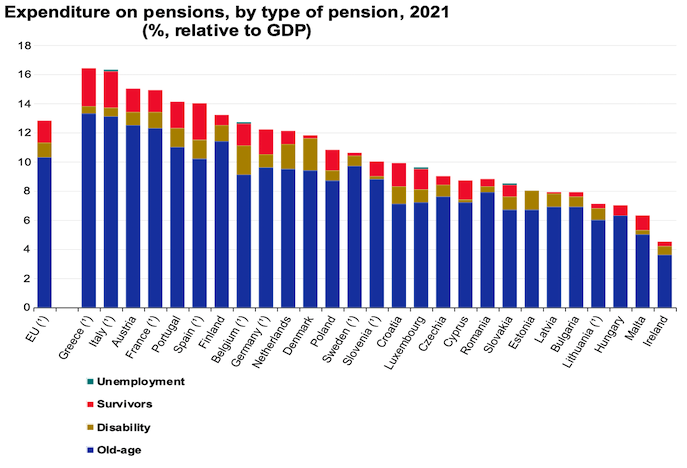

(Fonte: Eurostat)

I grafici riportano la situazione attuale che indica che siamo tra gli stati che spendono di piu' per i trattamenti pensionistici e con la popolazione piu' anziana. Se non vi saranno cambiamenti strutturali, i costi sempre piu' elevati e la crescita zero portano a due conclusioni per le erogazioni (una peggio dell'altra), si andra' in pensione sempre piu' tardi e si ricevera' sempre meno. In conclusione:

L'IRES (Imposta sul REddito delle Societa'), ha sostituito l'IRPEG (Imposta sul Reddito delle PErsone Giuridiche) nel 2004. L'IRES viene calcolata sugli utili della societa' (sul reddito complessivo netto come stabilito dall art. 75 del TUIR [NdA Testo unico delle imposte sui redditi D.P.R. 22 dicembre 1986, n. 917, agg. 1 dicembre 2021]) ed ha un'aliquota fissa del 24,0% sul bilancio del 2021 da redarre nel 2022. Sono previste due addizionali: 3,5% per gli istituti finanziari e 10,5% per le societa' non operative.

E' applicata alle societa' di capitali, alle societa' cooperative, alle assicurazioni, ...

Secondo gli ultimi dati disponibili sul reddito delle imprese su un totale di 3.063.301 imprese solo lo 0,80% supera il milione di euro ed il 27,59% ha reddito pari a 0 o inferiore (Fonte: MEF).

L'IRAP

(imposta regionale sulle attività produttive) viene calcolata

sulla Produzione Netta di una societa' ed ha un'aliquota ordinaria del 3.9%.

Vi sono pero' tipologie imprese su cui per l'IRAP

e' prevista un'aliquota piu' alta (eg. assicurazioni, banche)

e le regioni possono variare l'imposta di quasi un punto (0,92%)

anche differenziandola per settori o categorie.

Poiche' la base imponibile e' molto piu' alta dell'utile aziendale (si parte dal fatturato e si deducono solo alcuni costi: ad esempio non sono dedotti i costi per i dipendenti) il gettito ottenuto e' vicino a quello dell'IRES nonostante l'aliquota piu' bassa. Le imprese ad alta intensita' di manodopera vengono particolarmente penalizzate; poiche' la base e' la produzione netta l'IRAP puo' risultare elevata anche in caso di societa' in perdita.

Secondo gli ultimi dati disponibili sul totale di 3.396.677 imprese il valore della produzione IRAP e' stato zero o inferiore nel 44,88% dei casi e superiore a 500.000€ nel 2,68%. (Fonte: MEF).

L'ISOS (imposta sostitutiva sui redditi da capitale) viene calcolata sui proventi finanziari (eg. dividendi o le plusvalenze di azioni, obbligazioni). L'aliquota e' del 26%, con l'eccezione delle obbligazioni in titoli di stato in cui l'aliquota e' del 12.5%. Sono escluse dall'imposta o hanno un trattamento particolare alcune forme come i Piani Individuali di Risparmio (PIR) ed i fondi pensione.

L'imposta e' la stessa per tutte le forme di investimento: azioni, obbligazioni, derivati, fondi, ETF (Exchange Traded Fund), ETC (Exchange Traded Commodity), ETN (Exchange Traded Note), ...

Diverse novita' sono state introdotte per le criptovalute con la finanziaria 2025. Per il 2025 e' stata eliminata la soglia di non imponibilita' fino a 2.000€, l'aliquota e' mantenuta al 26% per tutto il 2025 ma e' previsto l'aumento dell'imposta sostitutiva al 33% a partire dal 2026. Infine e' prevista una nuova modalita' di determinazione delle plusvalenze che consente una rivalutazione fiscale onerosa al 1 gennaio 2025 ma che, per alcuni investitori, potrebbe risultare conveniente.

Per la distribuzione degli utili delle societa' la tassazione e' differente nel caso in cui siano presenti quote qualificate o meno. Nel caso di quote qualificate i dividendi percepiti vengono cumulati con gli altri redditi nella percentuale del 58,14% e vengono tassati con l'IRPEF [NdA sull'aliquota massima dell'IRPEF l'imposta risultante e' circa il 25%]. Se invece le quote non sono qualificate e' dovuta l'ISOS [NdA per una descrizione piu' dettagliata delle delle quote qualificate vedere il capitolo sulla cessione di quote].

L'IMU (imposta municipale propria) e' un'imposta patrimoniale la cui base imponibile e' data dalla rendita catastale dell'immobile per il 5% e poi moltiplicata per un coefficiente che varia a seconda della categoria catastale. Sulla base imponibile si applicano le aliquote definite dal Comune. Sono tassate le abitazioni, i fabbricati, le aree fabbricabili ed terreni agricoli. Grazie all'agevolazione prima casa e' esente l'abitazione principale purche' non sia accatastata nelle categorie A/1 ( abitazioni di tipo signorile), A/8 (abitazioni in ville) e A/9 (castelli e palazzi di eminente pregio storico e artistico). L'imposta si paga in due rate ed e' deducibile.

Non risultano variazioni significative nel 2025 cosi' ne approfittiamo per fare un breve riassunto delle imposte locali: l'imposta unica comunale (IUC) e' in realta' composta da IMU, TASI e TARI che sono rispettivamente tassa sul possesso degli immobili (IMU), tassa sui servizi indivisibili del Comune (TASI) confluita nel 2020 nell'IMU e tassa sui rifiuti (TARI) che ha sostituito tariffa di igiene ambientale (TIA), tassa per lo smaltimento dei rifiuti solidi urbani (TARSU), tributo comunale sui rifiuti e sui servizi (TARES), tributo per l'esercizio delle funzioni di tutela, protezione e igiene dell'ambiente (TEFA); inoltre tassa per l’occupazione del suolo pubblico (TOSAP), canone per l'occupazione di spazi ed aree pubbliche (COSAP), canone unico patrimoniale (CUP), ... L'IMIS e l'IMI sostituiscono l'IMU e la TASI nei Comuni delle Provincie autonome di Trento e Bolzano rispettivamente. Le aliquote? Ovviamente diverse per ogni comune. Tutto piu' chiaro, vero?

A dispetto del nome... l'imposta di registro a volte e' una tassa ed altre volte e' un'imposta.

Se quando un atto viene registrato il contribuente versa una somma che

non dipende dal valore del bene/servizio

e' una tassa di registro altrimenti e' un'imposta di registro.

Gli atti che e' obbligatorio registrare sono molteplici:

locazione ed affitto, vendita immobili, operazioni societarie, vendita auto/moto/imbarcazioni, donazioni, ...

Per alcuni atti e' necessario rivolgersi ad un notaio (eg. vendita alloggio),

altri atti vanno registrati a carico dei contraenti (eg. locazione),

infine per alcuni atti la registrazione non e' obbligatoria ma facoltativa (eg. compromesso di vendita).

Le aliquote sono molto variabili e dipendono da molti fattori.

Ad esempio nel caso di vendita di un immobile tra privati l'imposta di registro

e' del 9% sul valore dell'atto (che deve essere congruo con il valore catastale)

ma si riduce al 2% per l'acquisto della prima casa.

L'imposta catastale ed ipotecaria, sempre in caso di vendita tra privati, sono fisse.

Nel caso di veicoli l'imposta si chiama IPT (imposta provinciale di trascrizione), va effettuata

al PRA (Pubblico Registro Automobilistico),

gli importi sono definiti per legge ed ogni provincia puo' variarli fino ad un massimo del 30%

(cosa che hanno fatto la maggioranza delle province).

In generale il reddito da locazione semplicemente dovrebbe essere conteggiato a cumulo con i redditi tassati con l'IRPEF

ma esiste un'alternativa molto utilizzata.

La cosi' detta cedolare secca e' un regime opzionale per le locazioni

che risulta spesso vantaggioso per il contribuente rispetto

alle aliquote previste con l'IRPEF.

L'aliquota sostitutiva del 21% e' applicata per il primo alloggio affittato,

sui successivi si applica l'aliquota del 26%, oltre i 4 alloggi affittati

la locazione si configura come un'attivita'

imprenditoriale e quindi non e' piu' utilizzabile la cedolare secca.

L'aliquota per i contratti a canone concordato (eg. affitto a studenti)

e' del 10% e l'acconto al 100%

(Fonte: AE).

Per le locazioni brevi dal 2023 vige l'obbligo di comunicazione telematica dei dati catastali

e dell'anno di locazione da effettuare entro il 30 giugno:

e' stato previsto dal provvedimento dell'Agenzia delle Entrate

del 17 marzo 2022

[cfr. Disposizioni di attuazione dell’articolo 4, commi 4, 5 e 5-bis del decreto legge 24 aprile 2017, n. 50,

convertito, con modificazioni dalla legge 21 giugno 2017, n. 96,

recante disposizioni urgenti in materia finanziaria, iniziative a favore degli enti territoriali,

ulteriori interventi per le zone colpite da eventi sismici e misure per lo sviluppo].

Per gli affitti brevi e' necessario richiedere ed utilizzare nelle comunicazioni il CIR,

che e' il codice identificativo regionale per locazioni turistiche;

l'applicazione e' avvenuta in tempi differenti tra regioni ed anche con nomi, logiche e sanzioni differenti (eg. CIN)...

ma in pratica dal 2024 e' obbligatorio per tutti.

Il diritto ereditario o successorio e' un insieme complesso di norme che prevedono tra l'altro la successione legittima e la successione testamentaria. In questi ultimi anni ha trovato applicazione anche la forma dei trust (nelle due forme di trust successorio e trust testamentario). Ma a parte questa premessa giuridica... in questa paginetta l'attenzione e' rivolta alle sole imposte e alle tasse!

Le tasse di successione in Italia sono tra le piu' basse al mondo e non sono progressive, anche se e' vero che vi sono alcune nazioni in cui non esistono affatto.

Per la successione sono previste un'alta franchigia [NdA alta dipende dai punti di vista, se per voi non e' alta considerate la forma del trust] per i parenti piu' prossimi ed aliquote crescenti negli altri casi: 4% (coniuge e figli con franchigia fino a 1.000.000€), 6% (fratelli e sorelle con franchigia fino a 100.000€ e senza franchigia fino al 4o grado), 8% per tutti gli altri.

Per gli eventuali immobili vanno pagate le imposte come con una normale compravendita. Il valore catastale viene calcolato moltiplicando la rendita catastale rivalutata del 5%. L’imposta ipotecaria e' del 2%.

Nel caso di trust gli orientamente piu' recenti prevedono che le imposte di successione vengano pagate al momento della devoluzione dei beni ai beneficiari.

L'imposta per le donazioni e' la stessa che per le successioni. La donazione di un bene mobile di modico valore e' esclusa dall'imposta.

La cessione di quote di una SPA o di una SRL comporta il pagamento di un'imposta se vi e' stata una plusvalenza. Al contrario se con la vendita vi e' stata una minusvalenza generalmente non si ha diritto ad alcuna detrazione.

La modalita' di pagamento e di calcolo dell'imposta dipende se tipo di partecipazione e' qualificata o meno. La quota e' qualificata quando si possiede piu' del 25% del capitale o del 20% della percentuale di voto di una societa'; se la societa' e' quotata in borsa allora le percentuali per considerare qualificata la quota si riducono al 5% del capitale oppure al 2% della percentuale di voto.

Se viene ceduta una partecipazione non qualificata e' tassata con imposta sostitutiva del 26%. L'imposta puo' essere versata dal contribuente compilando il quadro RT del modello Unico (il modello utilizzato per pagare l'IRPEF) oppure dalla SIM (Società di Intermediazione Mobiliare) che gestisce il portafoglio di azioni.

Se viene ceduta una partecipazione qualificata la plusvalenza e' tassata per il 58,14% sommandosi agli altri redditi dell'IRPEF (quindi il 25% circa applicando lo scaglione massimo) [NdA la percentuale precedente era il 49,72% ed e' stata aumentata in seguito alla riduzione dell'IRES dal 27,5% al 24%].

Nel 2024 la possibilita' di rivalutazione delle quote societarie (quotate o meno) e dei terreni (edificabili o meno) e' stata confermata nella legge di bilancio. L'imposta sostitutiva e' stata fissata al 16% con scadenza al 30 giugno 2024 sia per l'asseverazione della perizia che per il pagamento dell'imposta o della prima rata.

Questo capitolo non c'era nelle precenti versioni, ma per il 2025 e' sembrato utile aggiungerlo!

I dazi doganali sono imposte che colpiscono la circolazione dei beni tra stati

e fanno parte piu' in generale delle spese doganali come l'IVA e le spese amministrative.

I dazi vengono riscossi dalle autorita' doganali al momento dell'ingresso del bene

ed hanno generalmente lo scopo di proteggere l’economia locale.

Sull'opportunita' del protezionismo vi sono pareri contrastanti...

ma sicuramente evitare il dumping ed armonizzare le diverse regolamentazioni e' importante.

Tra i paesi dell'unione europea non si applicano dazi.

Da e verso gli stati al di fuori dell'unione europea

vi sono sempre stati dazi con aliquote differenti

(eg.

TARIC,

Harmonized Tariff Schedule)

e per quest'anno sono previsti aumenti significativi!

A differenza dell'IVA l'importo del dazio non viene compensato e quindi va considerato come un ulteriore costo della merce. Il fatto che un prodotto acquistato dall'estero costi di piu' di un prodotto locale avvantaggia i produttori su cui non si applicano i dazi. L'IVA sull’importazione si calcola su tutta la cifra, che comprende il valore del prodotto, il dazio doganale e le spese di spedizione.

Sulle imposte e tasse sono spesso previste esenzioni, deduzioni, detrazioni, crediti d'imposta... Le deduzioni sono spese che possono essere sottratte dal reddito prima di calcolare l'imposta, le detrazioni sono spese che possono essere sottratte dalle imposte da pagare. Le esenzioni sono gli importi che non vanno considerati nel calcolo di un'imposta. I crediti sono somme che si ha diritto di ricevere, determinate secondo quanto previsto dalla normativa, e che possono essere detratte dalle imposte.

Da questo punto di vista la normativa fiscale cambia continuamente, anche per indirizzare l'economia con differenti scelte da parte dei contribuenti e delle imprese a seconda delle opportunita' disponibili. Ad esempio per le aziende la Patent-Box consente aumentare le spese deducibili per le attivita' di ricerca e sviluppo (Fonti: MiSE Ministero Sviluppo Economico, AE Agenzia delle Entrate). Altri esempi sono i diversi Bonus fiscali per le ristrutturazioni edilizie che danno diritto a detrazioni per piu' anni (Fonte AE (Agenzia delle Entrate): Agevolazioni, Ristrutturazioni Edilizie; Fonte Ministero delle Imprese e del Made in Italy: Incentivi).

Le imprese per operare debbono aprire una partita iva e decidere tra il regime ordinario e il regime forfettario. Rientrando in certi limiti e' inoltre possibile utilizzare una contabilita' semplificata; in pratica si tratta di una scelta intermedia tra il regime forfettario e quello ordinario. Le scelte possibili per le imprese sono fondamentalmente tre:

Il regime forfettario prevede un'aliquota unica sostitutiva del 15% per i redditi fino a 85.000€ di ricavi.

L'aliquota si abbassa al 5% per le nuove attivita' nei primi 5 anni.

Oltre alla sostituzione, con un'aliquota molto vantaggiosa, di IRPEF, IRAP, addizionali, ...

sono semplificate o esonerate altre incombenze quali l'applicazione dell’IVA, delle ritenute d’acconto,

la fatturazione elettronica, ...

di converso non sono praticamente previste detrazioni.

Il calcolo delle imposte sui redditi

e dei contributi INPS si basa sul reddito imponibile che viene calcolato da reddito complessivo

per il coeficente di redditivita' [NdA dal 40% al 86%] che dipende dal codice ATECO.

Dal 1 gennaio 2024 e' obbligatoria la fatturazione elettronica

anche per tutti i regimi forfettari.

La contabilita' semplificata, utilizzabile per le imprese con ricavi fino a 700.000€ (400.000€ se impresa di servizi), utilizza il principio di cassa anziche' quello di competenza e prevede un numero di incombenze minore rispetto al regime ordinario.

Il regime ordinario e' per tutte le imprese che superano i limiti indicati e comunque per le imprese di capitale (SPA, SRL, ...). Il regime ordinario prevede la tenuta completa della contabilita' con il principio della competenza ed il pagamento delle imposte come descritto nei capitoli precedenti.

Parlare di imposte e tasse e' solo un aspetto, forse il piu' antipatico, del piu' completo Bilancio dello Stato (che il MEF pubblica ogni anno).

Le imposte e le tasse costituiscono infatti la parte piu' significativa

delle Entrate del Bilancio dello stato

ma sono le entrate che servono a pagare i servizi erogati (e gli interessi sul debito)...

Nel 2024 le entrate tributarie previste per cassa sono 587.859 M€

ed il totale delle entrate e' di 652.860 M€.

Le spese correnti sono 767.849 M€

ma a queste vanno aggiunte le spese in conto capitale 135.029 M€

e gli interessi 96.917 M€ per un totale di 902.878 M€.

Il disavanzo... e' coperto con il debito.

Una lettura analoga e' possibile per competenza. Il bilancio di previsione triennale prevede un miglioramento con entrate in crescita, spese in diminuzione ed un ricorso al debito in diminuzione. Ma non e' sempre cosi' semplice far quadrare la realta' con le previsioni... anche perche' le previsioni sul famigerato PIL nel documento programmatico di bilancio generalmente sono molto piu' positive dei dati e dalle analisi presentati dall'OCSE [NdE OECD nell'acronimo inglese] (eg. Economic snapshot, GDP o PIL).

I dati del 2023 indicano una crescita del PIL dello 0,9%, in decelerazione rispetto alla crescita del 4,0% del 2022. E' migliorato l'indebitamento delle PA rispetto al PIL grazie alla riduzione delle spese per interessi.

Poiche' abbiamo visto i principali tributi sostenuti dalle aziende

e' ora significativo il confronto tra le tassazioni presenti

negli altri stati. Sopratutto per quanto riguarda le aziende.

Infatti gli individui hanno forti legami con il territorio

mentre una multinazionale che vuole aprire un filiale in europa

deve solo scegliere il paese migliore in cui investire.

Poiche' abbiamo visto i principali tributi sostenuti dalle aziende

e' ora significativo il confronto tra le tassazioni presenti

negli altri stati. Sopratutto per quanto riguarda le aziende.

Infatti gli individui hanno forti legami con il territorio

mentre una multinazionale che vuole aprire un filiale in europa

deve solo scegliere il paese migliore in cui investire.

In questo paragrafo utilizzavo alcuni grafici molto interessanti

purtroppo i dati su cui si basavano non sono piu' aggiornati...

perche' dei documenti su cui erano basati (eg. World Bank’s Doing Business study, PWC Paying Taxes 2021)

non sono stati ripubblicati.

E se la

banca mondiale e

PricewaterhouseCoopers

ritengono sia meglio aspettare ad aggiornare i dati, chi sono io per dire il contrario?

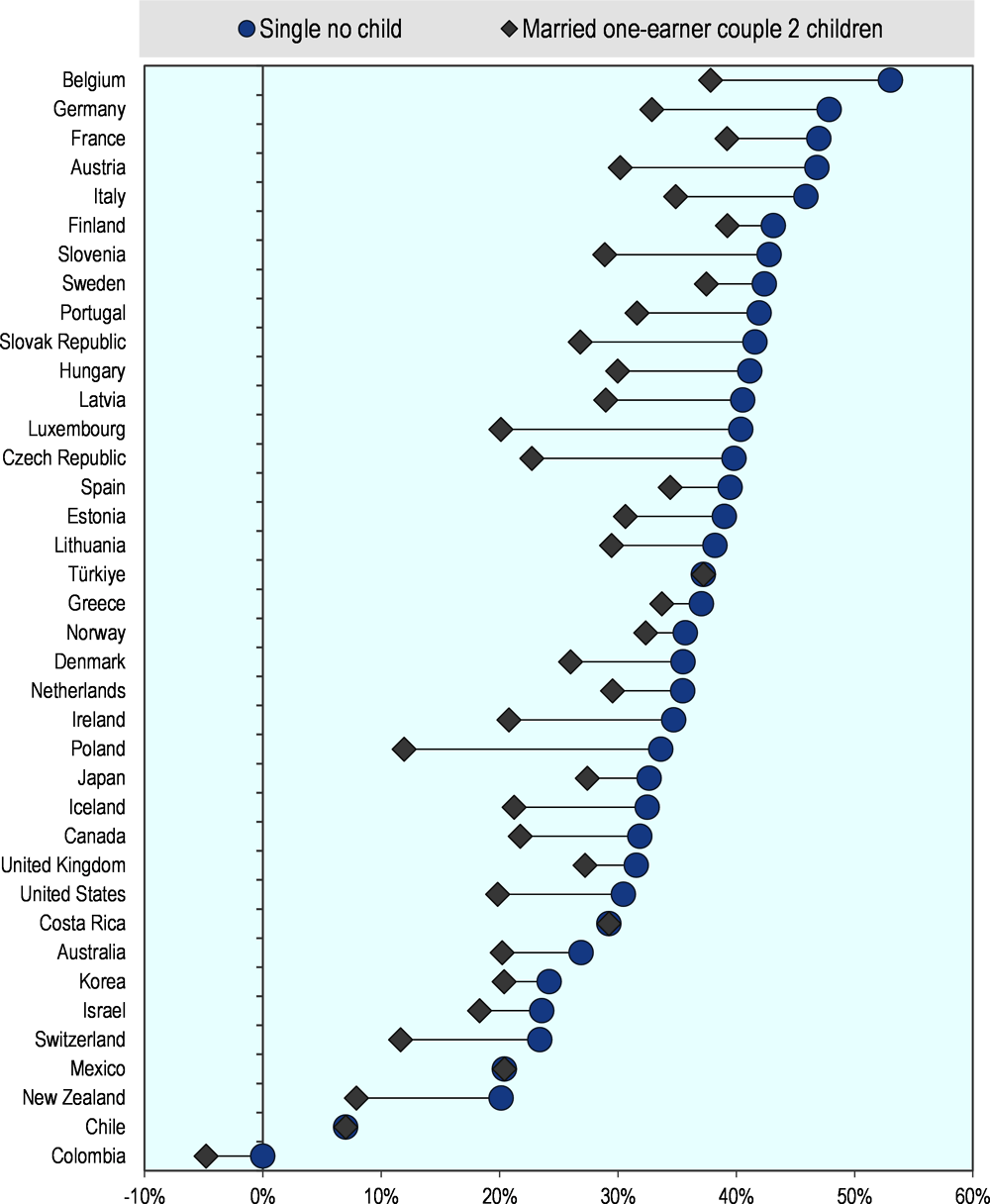

Beh, a volte basta cambiare sorgente...

i due grafici di questo paragrafo sono prodotti da

OECDiLibrary

e mostano l'incidenza del cuneo fiscale in Italia rispetto ad altri paesi.

L'aliquota legale per le aziende in Italia, composta dalle imposte sul reddito, e' del 31.4% (IRES+IRAP) ma in realta' l'onere fiscale totale e' molto piu' alto perche' il costo del lavoro e' molto elevato.

Un'importante novita' del 2024 e' l'introduzione della aliquota minima del 15% per le societa' multinazionali nell'UE. Alcuni paesi europei proponevano infatti imposte ridotte alle aziende per attrarre maggiori investimenti provocando pero' forti sperequazioni.

Nel 2020 la pandemia, l'elezione di Biden, la Brexit,

l'evidenza del cambiamenti climatici, ...

avevano rimescolato le carte,

nel 2021 si e' assistito ad una significativa ripresa che sembrava dovesse proseguire ma...

nel 2022 la guerra in Ucraina

ha aperto scenari nuovi e preoccupanti da molti punti di vista.

La proseguzione della guerra in Ucraina e l'apertura di un nuovo conflitto in Israele nel 2023

hanno complicato ancora di piu' la situazione che per il 2024 risulta molto complessa.

Certamente il debito pubblico, gli investimenti e la raccolta,

ovvero le tasse ai cittadini ed alle aziende,

andranno rimodulati per tenere conto delle variate condizioni.

Questo e' il compito importante che spetta ai governi dell'Italia e dell'Europa.

Reagire in modo tempestivo e' fondamentale per migliorare l'andamento dell'economia.

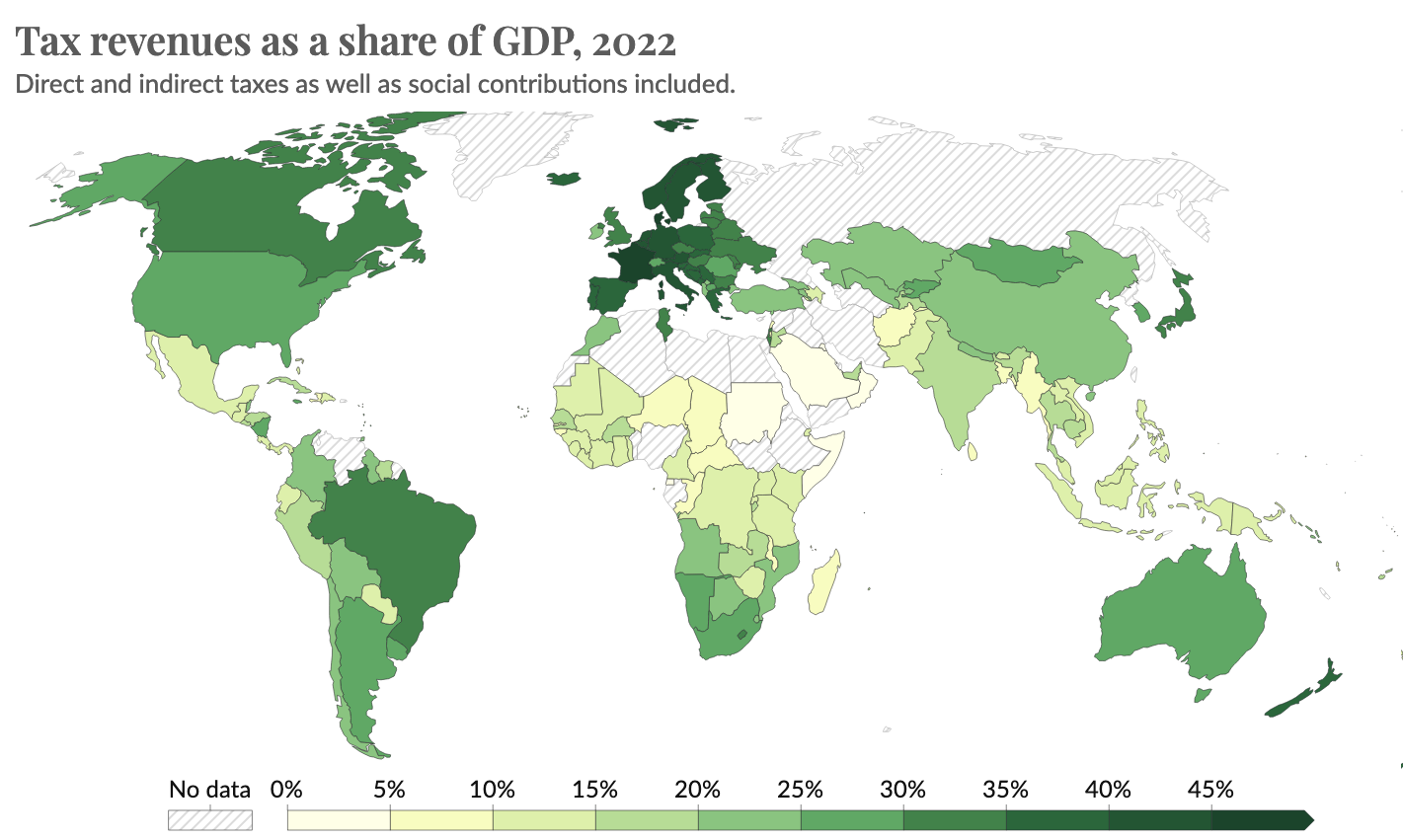

(Fonte: Our World in Data)

Il Piano Nazionale di Ripresa e Resilienza (PNRR) avviato in Italia nel 2021

si inserisce all’interno del programma Next Generation EU (NGEU),

il pacchetto da 750 miliardi di euro, costituito per circa la metà da sovvenzioni,

concordato dall’Unione Europea in risposta alla crisi pandemica.

Il piano prevede investimenti strategici in diverse direzioni

(digitalizzazione e innovazione, transizione ecologica, inclusione sociale)

ed ha un'ampia durata temporale: 6 anni

(Fonte: MEF).

L'attuazione del Piano Nazionale di Ripresa e Resilienza nel mutato contesto internazionale e' una delle sfide aperte

per tenere il passo con le economie di tutto il mondo.

Ma naturalmente bisogna sempre tener conto che ogni debito va pagato e che l'inverno sta arrivando...

In diverse parti del mondo il primo di Aprile e' una data con una ricca tradizione: il 🐟 d'Aprile.

Per ragioni tecniche il primo d'Aprile e' importante anche per questa pagina

che si occupa di imposte e tasse.

Nella redazione del documento e' stato scelto di riferirsi al solo anno corrente.

I cambiamenti effettuati ogni anno sono notevoli, tipicamente vengono

indicati dalla legge finanziaria che e' approvata entro la fine dell'anno

[NdA legge n. 207/2024:

"Bilancio di previsione dello Stato per l’anno finanziario 2025 e bilancio pluriennale per il triennio 2025-2027",

approvata in via definitiva dalla Camera il 30 dicembre 2024 e pubblicata il 31/12/2024

nella Gazzetta Ufficiale n. 305 supplemente ordinario 43/L]

e, cosa ancora piu' importante, definita dalle disposizioni operative emesse nei mesi seguenti.

Riportare tutte le variazioni delle diverse imposte nel tempo potrebbe essere interessante

ma risulterebbe molto lungo... e quindi ci siamo limitati all'essenziale.

Per questo la data di riferimento di questo documento e' esattamente il 1 Aprile 2025... e non e' uno scherzo!

I principali interventi della manovra finanziaria 2025 sono stati rivolti a: incentivi fiscali per i lavoratori a basso reddito, taglio del cuneo fiscale, incentivi per le assunzioni, incremento dell'indennita' per i congedi parentali, una serie di agevolazioni fiscali per la casa (con una riduzione delle percentuali), bonus mobili/elettrodomestici, bonus natalita' (una tantum 1.000€), ...

Puo' essere utile confrontare questo documento con quello degli anni precedenti: 2017, 2018, 2019, 2020, 2021, 2022, 2023, 2024, ...

L'argomento trattato in questo documento e' molto complesso e non lo conosco: ho fatto del mio meglio, spero perdonerete eventuali errori ed imprecisioni!

Titolo: Imposte e Tasse

Livello: Base

Data:

1 Aprile 2025 🐟 Fools' Day Edition

Versione: 1.0.0 - 1 Aprile 2025

Autore: mail [AT] meo.bogliolo.name